신용이란? 빌려주는 사람과 빌리는 사람 사이에 신뢰, 신용을 바탕으로 이루어지는 것 입니다.

신용에는 등급이 있습니다. 신용등급은 일반적으로 금융회사나 금융위원회로부터 허가 받은 신용조회 회사들이 산정합니다.신용등급은 1등급에서 10등급으로 나뉩니다.

1~2등급은 오랜 신용거래 경력으로 부실화 가능성이 매우 낮은 개인들에게 매겨집니다. 3~4등급은 상위등급 진입 가능성이 있는 사람들이며, 5~6등급은 대부업과 같은 저 신용업체와 거래가 있는 고객으로 신용관리에 주의가 필요해지는 등급입니다.

7~8등급은 단기 연체 경험이 있어 단기적인 신용도의 하락이 예상되며 주의가 요망되는 등급, 9~10등급은 위험등급으로 부실화 가능성이 매우 높아 관리가 필요합니다.

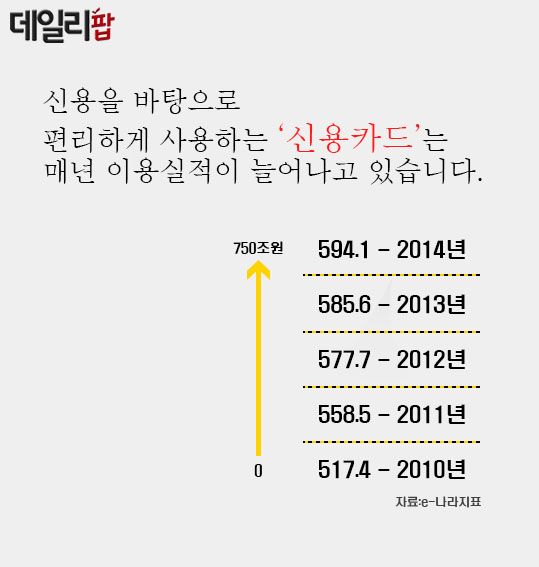

신용을 바탕으로 편리하게 사용하는 ‘신용카드’는 매년 이용실적이 늘어나고 있습니다. e-나라지표에 따르면 지난해 2014년에는 594.1조원까지 증가했습니다.

신용카드의 ‘양면성’을 아시나요? 소비자신용의 일종인 신용카드는 삶의 질을 높일 기회를 주기도 하고, 현재 현금이 없어도 소비가 가능한 장점이 있지만 과소비를 부추기고, 충동구매를 야기할 수 있어 자신의 지불능력을 넘어선 사용으로 감당 못할 문제가 발생하기도 합니다.

신용카드의 '올바른 사용'

①신용카드 보다는 직불카드를 사용합니다. 직불형 카드(체크,직불카드)는 예금범위 내에서 결제되어 계획적인 소비가 가능하며, 지난 2012년부터 직불형 카드의 소득공제율이 사용금액의 25%에서 30%로 확대되어 높은 절세효과를 볼 수 있습니다.

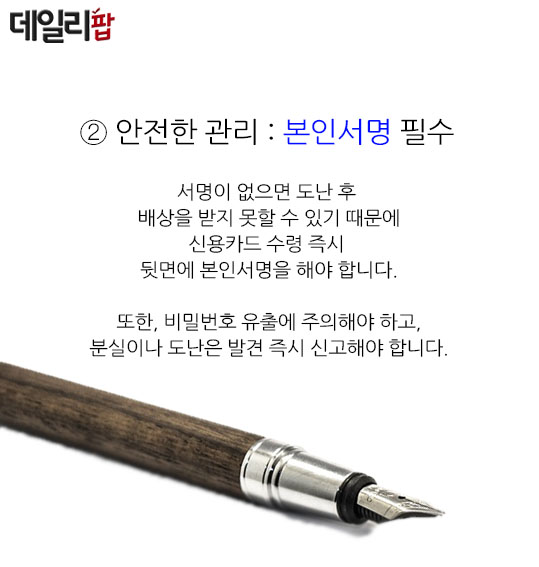

②안전한관리 '본인서명 필수' 서명이 없으면 도난 후 배상을 받지 못할 수 있기 때문에 신용카드 수령 즉시 뒷면에 본인서명을 해야 합니다. 또한, 비밀번호 유출에 주의해야 하고 분실이나 도난은 발견 즉시 신고해야 합니다.

③연체금물, 신용카드는 이용대금 결제가 늦어질 경우 타 신용카드 이용에도 지장이 생길 수 있어 신용카드 대금의 결제는 특히 유의해야 합니다. 주거래 은행 등으로 결제계좌를 통일할 필요가 있습니다.

④현금서비스는 불가피할 경우에만, 현금서비스에는 비싼 수수료와 이자가 붙기 때문에 아주 긴급한 경우를 제외하고는 사용하지 않는 것이 좋습니다. 이밖에도 신용카드는 발급 및 사용에 신중을 기해야 합니다.

'신용카드' 알맞게 사용하면 득 과하게 사용하면 실이됩니다.

(데일리팝=성희연 기자)

저작권자 © 데일리팝 무단전재 및 재배포 금지