<금융채무 불이행정보의 등록 및 해제>

-금융채무 불이행정보

금융채무 불이행정보는 '신용정보의 이용 및 보호에 관한 법률' 제 23조 및 동법 시행령 제12조 제2항에 따라 본인동의 없이도 등록이 가능합니다.

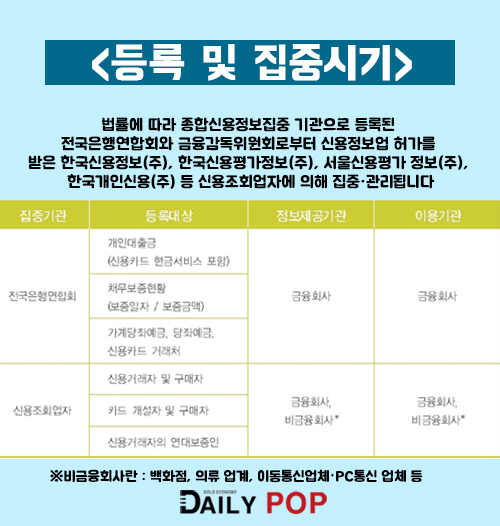

-등록 및 집중시기

법률에 따라 종합신용정보집중 기관으로 등록된 전국은행연합회와 금융감독위원회로부터 신용정보업 허가를 받은 한국신용정보(주), 한국신용평가정보(주), 서울신용평가 정보(주), 한국개인신용(주) 등 신용조회업자에 의해 집중·관리됩니다.

※비금융회사란 : 백화점, 의류 업계, 이동통신업체·PC통신 업체 등

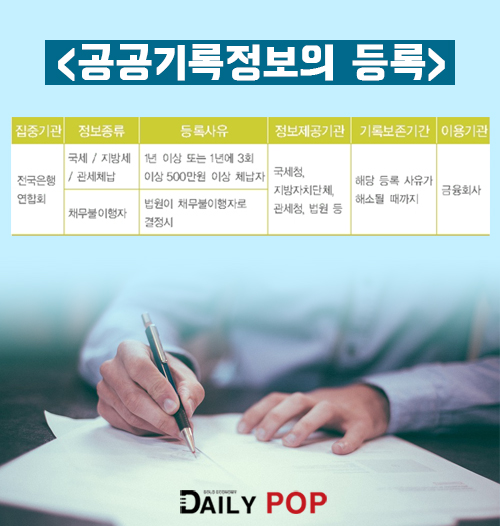

-공공기록정보의 등록

<금융채무 불이행자가 되지 않으려면 이 점을 살피세요>

-자신의 소득의 범위 내에서 지출하되 연체 등을 하지 말도록 노력해야 합니다.

-주기적으로 자기신용정보를 확인하여야 합니다.

금융채무 불이행 정보의 등록이 의심되는 경우 거래 금융회사 또는 신용조회업자에게 자신의 신용정보를 수시 확인하여 불이익을 받는 일이 없도록 할 필요가 있습니다. 일부 신용조회업자의 경우 자기신용정보의 변동 발생 시 E-mail로 통보해 주는 서비스를 제공하는 업체가 있으므로 이를 적극 활용하는 것도 하나의 방법입니다.

-금융채무 불이행정보의 기록보존기간

※어음부도거래정보는 부도어음회수일을 해제사유 발생일로 본다. 다만, 2001. 1. 2 이전에 등록사유가 발생한 어음부도거래정보는 등록사유 발생일로부터 10년이 경과한 경우에 10년이 경과한 날을 당해 정보의 해제 시 사유발생일로 본다.

-공공기록정보

공공기록정보는 국세청·지방 자치단체·법원 등에 의하여 전국 은행 연합회에 집중되고 있습니다. 이렇게 과거의 금융채무 불이행 기록을 일정기간 관리하는 이유는 금융회사가 고객과 금융 거래를 개설할 때 그 기록을 참작하여 보다 정확한 신용평가를 하도록 유도하기 위한 것입니다.

(자료=금융감독원)

(데일리팝=민진경 기자)