아무도 모르는 사이 '싱글세(1인가구 세금)'가 부과되고 있었다라는 말이 한 차례 우리 사회를 뒤흔든 일이 있었다. 1인가구는 배우자나 부양가족이 없어 추가공제를 받지 못해 다인가구 보다 상대적으로 세금을 많이 내고 있던 것이다. 아직도 그럴까?

소득공제

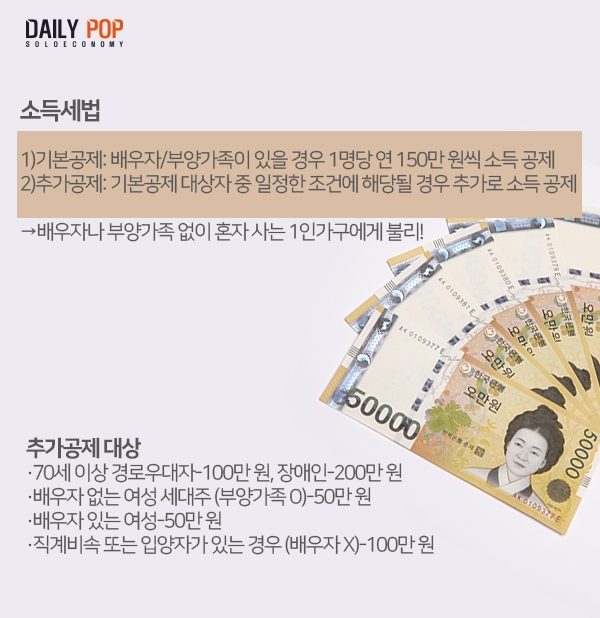

소득세법

1)기본공제: 배우자/부양가족이 있을 경우 1명당 연 150만 원씩 소득 공제

2)추가공제: 기본공제 대상자 중 일정한 조건*에 해당될 경우 추가로 소득 공제

배우자나 부양가족 없이 혼자 사는 1인가구에게 불리하다.

*70세 이상 경로우대자-100만 원, 장애인-200만 원, 배우자 없는 여성 세대주 (부양가족 O)-50만 원, 배우자 있는 여성-50만 원, 직계비속 또는 입양자가 있는 경우 (배우자 X)-100만 원

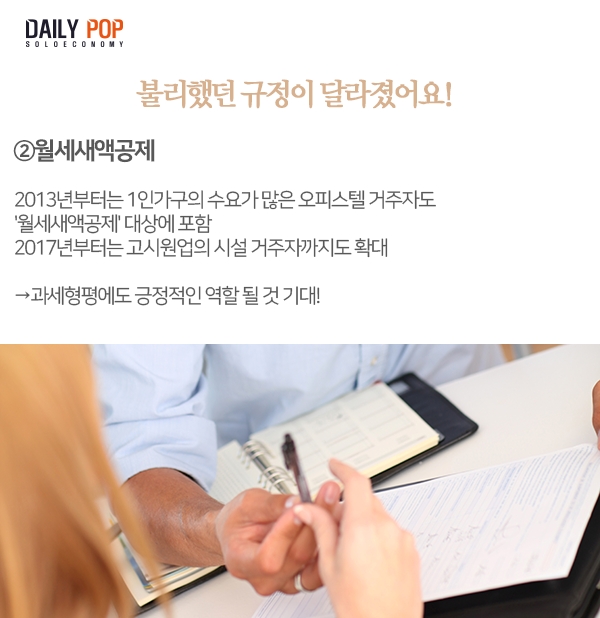

불리했던 규정이 달라졌어요!

주택임차자금: 차입금 원리금 상환액의 40%를 공제해 주는 제도인 주택자금공제, 2013년부터 1인가구의 수요가 많은 단독세대주와 오피스텔 거주자도 연300만 원 한도로 과세기간의 근로소득금액에서 공제받을 수 있다.

월세새액공제: 2013년부터는 1인가구의 수요가 많은 오피스텔 거주자도 '월세새액공제' 대상에 포함돼 2017년부터는 고시원업의 시설 거주자까지도 확대됐다. 이로 인해 과세형평에도 긍정적인 역할 될 것이 기대된다.

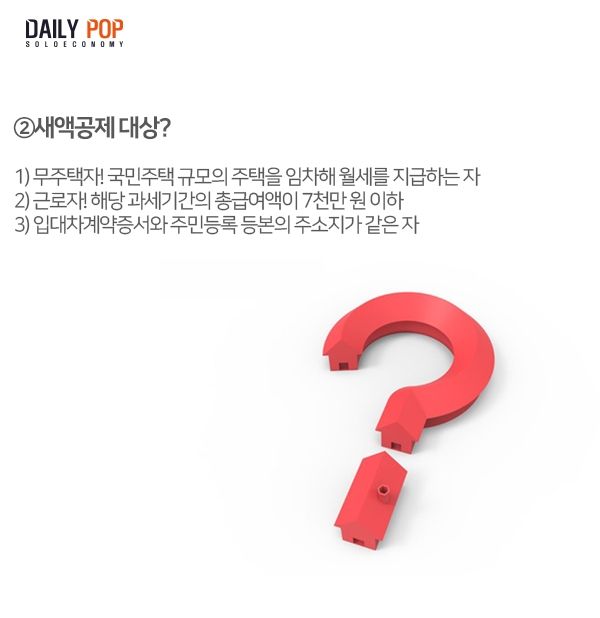

새액공제 대상은?

1) 무주택자; 국민주택 규모의 주택을 임차해 월세를 지급하는 자

2) 근로자; 해당 과세기간의 총급여액이 7천만 원 이하

3) 입대차계약증서와 주민등록 등본의 주소지가 같은 자

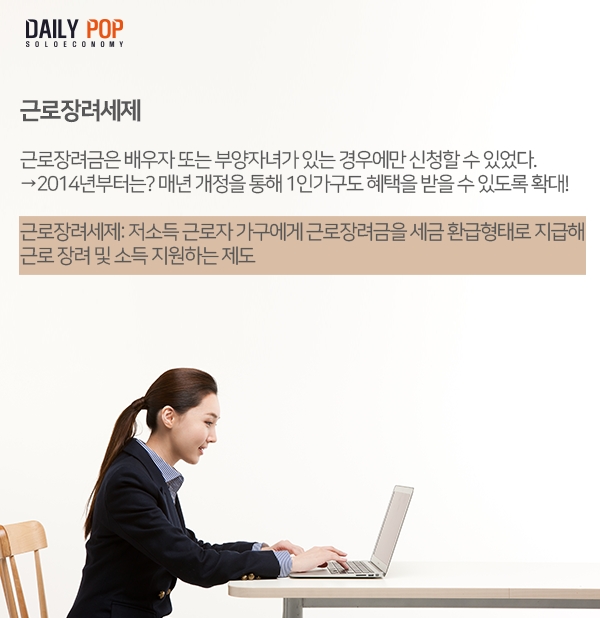

근로장려세제

근로장려제도: 저소득 근로자 가구에게 근로장려금을 세금 환급형태로 지급해 근로 장려 및 소득 지원하는 제도로, 배우자 또는 부양자녀가 있는 경우에만 신청할 수 있었다.

하지만 2014년부터는 매년 개정을 통해 1인가구도 혜택을 받을 수 있도록 확대됐다.

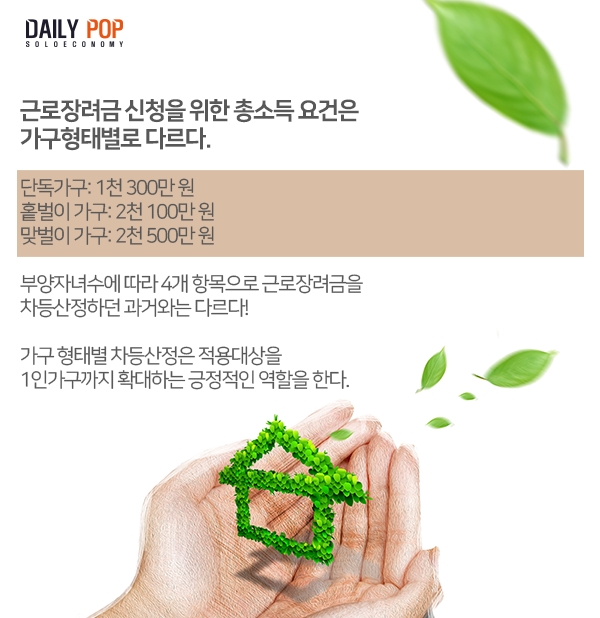

*근로장려금 신청을 위한 총소득 요건은 가구형태별로 다르다.

단독가구: 1천 300만 원

홑벌이 가구: 2천 100만 원

맞벌이 가구: 2천 500만 원

부양자녀수에 따라 4개 항목으로 근로장려금을 차등산정하던 과거와는 다르다. 가구 형태별 차등산정은 적용대상을 1인가구까지 확대하는 긍정적인 역할을 한다.

(자료=한국형사정책연구원 보고서를 바탕으로 재구성)

(사진=게티이미지뱅크)

(데일리팝=기획·이지원 / 그래픽·이다경 에디터)