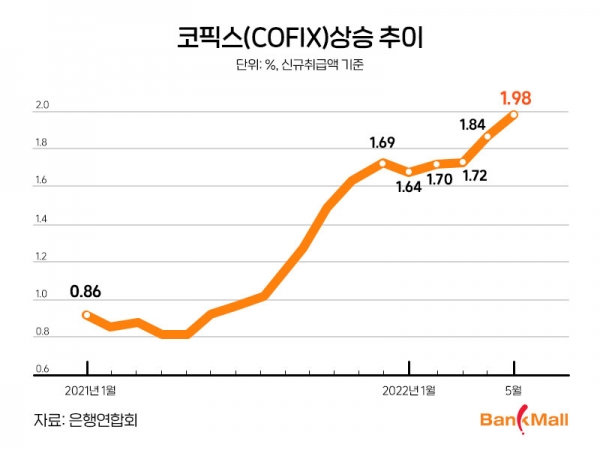

미국의 자이언트 스텝(0.75% 금리 인상) 단행에 한국은행 기준금리도 인상이 될 조짐을 보이고 있다. 빅스텝(0.5% 금리 인상)에 대한 가능성이 높게 점쳐지는 가운데 우리는 어떠한 결정을 내려야 할까 고민이 되는 시기이다. 한국은 지난해 가계부채 비율 206.6%(잠정)으로 OECD 가입국 중에서도 가계부채 비율 최상위권인 북유럽 국가들과 비슷한 수준이다. 이는 금리 인상에 의한 지출 증가가 생활에 더욱 밀접하게 작용이 될 것이고 소비 위축과 경기 침체에 대한 불안 요소라고 볼 수 있다.

개인으로써 이에 대한 대책은 어떻게 마련하는 것이 좋을까?

앞으로 금리가 올라갈 것을 예측하고 있다면 변동금리로 이용 중인 대출들을 고정금리로 전환을 하는 것이 가장 좋은 방법일 것이다. 우리나라의 주택담보대출 상품은 크게 세 가지로 나누어진다. 일정 주기마다 변동이 되는 변동금리(대부분 6개월 혹은 1년), 3년 혹은 5년 정도의 기간이 고정된 이후 변동금리 상품으로 전환이 되는 혼합형 고정금리, 만기까지 온전히 시작 금리가 지속되는 만기 고정금리가 있다. 여기서 대환을 고민해야 할 경우는 변동금리와 혼합형 고정금리를 사용하고 있는 경우이다.

하지만 여기서 득실을 따져야 하는 것이 있다. 변동금리나 혼합형 고정금리는 리스크를 감수하는 상품인 만큼 상품 금리는 만기 고정금리보다 낮게 형성되어 있다. 또한 과거 실행했을 때와 달리 지금은 이미 어느 정도의 금리 상승치가 반영이 되어 있어 대환을 할 시 상승되는 이자가 부담이 될 수 있다는 것이다. 하지만 근 시일내 양적완화가 다시 시행되어 금리가 낮아질 것이라는 가능성은 낮아 보인다. 이와 같은 현상이 장기화된다면 금리가 덜 오른 지금의 결정이 손해를 줄일 수 있는 분기점이 될 수도 있다는 것이다.

이에 대한 정확한 판단을 하고자 한다면 단순히 금리라는 숫자를 보고 판단하는 것은 금물이다. 내 조건에 맞는 정확한 금리와 월 납입금을 파악해 갈아타기 여부를 결정하는 것이 현명한 방법이라고 볼 수 있다.

범세계적인 금리 인상이 연쇄적으로 작용이 되며 이에 대한 리스크를 준비하고 있다. 관망을 하기엔 앞으로도 추가적인 인상을 야기할 수 있는 가능 요소가 많아 빠른 선택이 중요할 수 있다. 9월 출시 예정인 안심전환대출은 보금자리론을 기준으로 금리가 책정된다. 7월 12일로 발표 예정되어 있는 한국은행 통화정책 발표에 따라 판매 시점에서는 상품적인 메리트가 사라질 수도 있다. 변동금리를 이용 중인 분들은 안심전환대출을 기다리는 것에 대해 신중히 고민하여 결정하는 것이 바람직할 것이라고 생각한다.

기고=뱅크몰 조경성 대표