국내 10억원 이상의 금융자산을 가진 부자가 42만명을 넘어서는 것으로 나타났다. 이들이 보유한 총 금융자산은 국내 가계 보유 금융자산의 약 60%를 차지하고 있었다. 한국의 신흥부자는 7만8000명이었는데, 이들은 종잣돈 형성 방법 등에서 전통부자와 차이를 보였다.

이달 초 KB금융지주 경영연구소는 이 같은 내용 등을 담은 ‘2022년 한국 부자 보고서’를 발간했다. 지난해 말 기준 금융자산이 10억원 이상인 한국 부자는 42만4000명으로 전체 인구의 0.82%를 차지했다. 이는 2020년과 비교했을 때 8% 늘어난 수준이다.

이들이 보유한 총 금융자산은 2883조원으로, 국내 가계 보유 금융자산의 58.5%에 해당한다. 상위 1%의 부자들이 60%의 자산을 소유하고 있다는 것이다.

보고서는 10억원 이상 20억원 미만의 금융자산을 보유한 30~49세 개인을 ‘신흥부자’로, 금융자산이 20억원이 넘는 50대 이상 개인은 ‘전통부자’로 각각 정의했다. 국내 신흥부자의 규모는 작년 말 기준 7만8000명으로, 전체 부자의 약 18.4%를 차지하고 있었다.

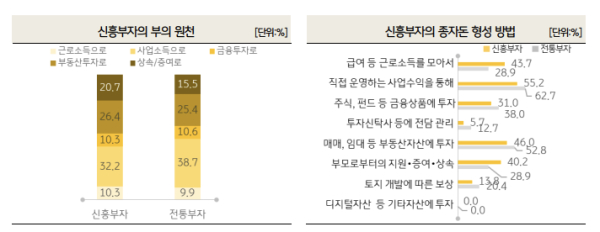

신흥부자의 부의 원천은 전통부자와 다소 다른 것으로 나타났다. 종잣돈을 모으는 데 있어 전통부자들은 ‘사업’, ‘부동산’ 등을 주로 활용한 반면, 신흥부자의 경우 근로소득과 부모의 지원·증여·상속을 활용하는 경우가 많았다.

신흥부자의 경우 ‘급여 등 근로소득을 모아 종잣돈을 형성했다’는 답변이 43.7%로 나타난 반면, 전통부자의 동일 항목 응답률은 28.9%였다. 부모로부터의 지원·증여·상속 항목에서는 전통부자 대비 신흥부자의 응답률이 11.4%p 높게 나타났다.

신흥부자들은 부자가 되는 데 필요한 최소 종잣돈을 ‘7억원’으로 봤다. 이는 전체 한국 부자가 생각하는 최소 종잣돈이 8억2000만원인 것보다 낮은 수준이다.

신흥부자들은 종잣돈을 마련한 이후 돈을 불린 주된 방법으로는 ‘주식 투자’가 절반 이상(54.0%)을 차지했다. 이어 ‘거주용 외 일반 아파트’(36.8%), ‘예·적금’(31.0%), ‘거주용 부동산’(24.1%), ‘토지·임야’(17.2%) 등이 순으로 나타났다.

총자산 포트폴리오를 살펴보면 부동산 자산이 64.7%로 가장 많은 비중을 차지했으며 금융자산은 29.5%로 집계됐다. 금융자산 포트폴리오에서는 주식이 25.7%로 가장 많았고 예·적금(21.0%), 현금(17.2%) 등의 순이었다. 전통부자와 비교하면 주식 비중이 높고 예적금, 펀드, 채권 등의 비중은 낮았다.

전체 부자의 47%는 향후 자산을 운용하는 데 있어 가장 큰 위험요인으로 ‘금리인상’을 꼽았으며 인플레이션(39.8%), 부동산 규제(35.8%), 러시아의 우크라이나 침공(35.0%) 등이 뒤를 이었다.

이에 단기적으로 현금을 확보하고 달러화 매입을 계획하는 경향을 나타냈다. 향후 1년간 단기 투자로 예·적금을 늘리겠다는 응답률은 29%로 가장 높은 반면, 주식은 17.8%로 작년(31%)보다 크게 줄어든 것으로 나타났다. 3년 이상 중장기 투자처로는 ‘거주용 외 주택’(43.0%), ‘거주용 부동산’(39.5%), ‘빌딩·상가’(38.0%) 등 부동산이 대부분을 차지했다.