효성티앤씨㈜, 단일회사로 첫 영업이익 1조 클럽

효성 조현준 회장, 재활용 섬유로 글로벌 패션시장 선도

효성그룹이 2021년 조현준 회장 취임 5주년 만에 최대 실적을 달성했다.

효성그룹은 2021년 총 매출액 21조 2,804억원, 영업이익 2조 7,702억원(전년대비 매출액 42.3%, 영업이익 410.2% 증가)을 기록했다.

특히 효성티앤씨는 단일사업회사로는 유일하게 연간 영업이익 및 당기순이익 1조원 이상의 성과 달성해 효성첨단소재 역시 지주사 분할 이후 최대 실적을 달성했다.

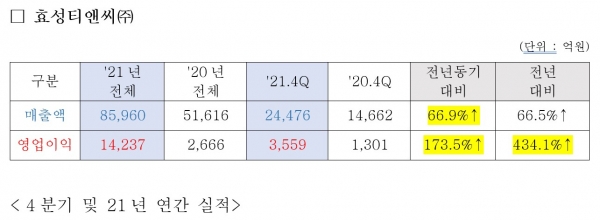

2021년 연간 매출 8조 5,960억원, 영업이익 1조 4,237억원 달성했다. 전년(매출 5조 1,616억원, 영업이익 2,666억원)대비 매출 66.5%, 영업이익이 434.1% 상승했다.

2021년 4분기 매출 2조 4,476억원, 영업이익 3,559억원 달성했다. 전년 동기(매출 1조 4,662억원, 영업이익 1,301억원)대비 매출 66.9%, 영업이익 173.5% 상승했다.

크레오라(스판덱스) 부문의 경우 의류에 쓰이는 스판덱스의 혼용률 증가와 지난해 8월 증설한 터키 공장의 영향으로 2021년 전체 영업이익은 전년보다 증가했다.

4분기 역시 주요 원재료 가격의 상승에도 불구하고, 크레오라가 여전히 공급 대비 수요가 많은 상황에서 고수익성을 유지하며 실적을 견인했다.

나일론/폴리에스터 사업 부문의 친환경 섬유 리젠의 경우 친환경 소비에 대한 인식제고와 지자체 및 브랜드와의 협업으로 판매량이 지속 상승하여 영업이익 흑자기조를 유지했다.

효성 측에서는 2022년에는 중국 닝샤 공장이 본격 가동되며 중국 내수시장을 중심으로 한 실적에 힘을 더할 것이고 브라질과 인도공장 증설로 글로벌 1위 업체로서의 위상을 견고히 할 것으로 전망했다.

특히 효성 조현준 회장은 효성티앤씨가 앞세우고 있는 재활용 섬유 '리젠'을 적극적으로 활성화할 것으로 전해졌다.

조 회장은 “기후변화 등 환경문제 해결을 위해서는 기업이 적극 관심을 가져야 한다”며 “환경문제에 대해 지속적으로 책임감을 갖고 다양한 친환경 제품 개발 등 관련 업계를 선도해 나가겠다”고 포부를 밝힌 바 있다.

효성은 최근 직접 페트병에서 뽑아낸 재활용 섬유와 무농약 면화로 만든 면으로 된 티셔츠를 ‘G3H10’이란 브랜드로 선보였다. 친환경 가치 소비를 중시하는 소비자들의 니즈를 반영해 완성품 의류 제작에 처음으로 나선 것이다.

판매 역시 MZ세대를 겨냥해 온라인 크라우드 펀딩으로 진행했다.

효성티앤씨는 앞서도 제주도 및 서울시는 각 지역에 버려진 투명 페트병을 분리배출하고 효성은 이를 활용해 재활용 섬유 ‘리젠제주’ 와 ‘리젠서울’을 만들었다.

재활용 섬유 ‘리젠(regen)’은 최근 노스페이스, 아디다스, H&M 등 글로벌 유명 패션기업들도 친환경 섬유 사용을 확대를 선언하면서 주목받고 있으며, 효성의 신성장동력으로 평가받고 있다.

한편 효성첨단소재 역시 2021년 전체 매출액과 영업이익 모두 지주사 분할 이후 최대실적을 기록했다.

2021년 연간 매출 3조 5,978억원, 영업이익 4,373억원 달성했다. 전년(매출 2조 3,946억원, 영업이익 342억원)대비 매출 50.24%, 영업이익이 1,178.37% 상승하는 기염을 토했다.

2021년 4분기 매출 9,888억원, 영업이익 963억원 달성했다. 전년 동기(매출 6,924억원, 영업이익 367억원)대비 매출은 42.81%, 영업이익 162.54% 상승했다.

타이어보강재 부문은 비수기의 영향으로 전분기 대비 판매량이 감소했다. PET 타이어코드는 판매량 감소에도 판매단가 상승으로 매출액이 증가했다. 스틸코드 부문은 판매량 감소와 함께 원재료(wire rod)가격 급등으로 스프레드(제품가-원재료가) 악화로 이익률 저하됐다.

산업용사와 에어백 부문은 신차 생산 회복이 늦어지며 매출액 감소 및 적자 확대됐다.

신소재 사업부들의 증설효과가 본격화되어 아라미드는 규모의 경제 효과로 매출액과 수익성이 개선됐고, 탄소섬유도 수요 증가로 판가 상승하며 매출액과 수익성 모두 개선됐다.

2022년에는 견조한 타이어 수요로 타이어보강재 부문의 실적은 지속적으로 양호할 것으로 전망되며, 에어백 부문도 자율주행 차량의 증가로 고성능 에어백 수요가 증가할 것으로 전망된다.

아라미드도 증설효과가 지속될 것으로 전망된다. 탄소섬유는 ESG 측면에서 상용차 위주 고압용기 수요가 확대될 것으로 전망되며, 탄소섬유 생산능력은 4,000톤에서 22년 3분기 6,500톤까지 확장될 것이다.

효성중공업은 2021년 연간 매출 3조 947억원, 영업이익 1,201억원 달성했다. 전년(매출 2조 9,840억원, 영업이익 441억원)대비 매출 3.71%, 영업이익이 172.41% 상승했다.

2021년 4분기 매출 1조 737억원, 영업이익 388억원 달성했다. 전년 동기(매출 8,344억원, 영업이익 212억원)대비 매출 28.68%, 영업이익 82.46% 상승했다.

중공업 부문은 2∙3분기 이연된 매출을 시현하며 매출 및 영업이익 동반 상승했다. 해외 전력시장이 회복되고 ESS 및 STATCOM 해외 신규 시장 진출로 실적 개선했다.

건설 부분은 대형 현장 수주가 실적을 견인했다. 리모델링 및 물류센터 등 신규사업 지속 발굴했다.

특히 효성 측에서는 중공업 부문은 해외시장에서 수주∙매출이 동반 회복되며 2022년 외형 성장을 기대한다는 분석이다. 미국∙중국∙인도 등 현지사업장도 코로나로 인한 문제들이 해소되면 실적 개선을 전망한다.

또 "ESS, STATCOM의 유럽, 중동 등 해외 시장진입이 이어지고 있어 향후 지속될 신재생 발전원 증가 추세 속에 성장세를 보이고 액화수소, 수전해, 해상풍력 등 그린수소 생산을 위한 중장기 비전도 구체화 되어가고 있다"며 "건설부문은 리모델링, 물류센터 등 신규사업을 지속 발굴하며 수주, 매출이 확대해 나갈 예정"이라고 전했다.

주요 계열사인 효성화학도 2021년 연간 매출 2조 4,530억원, 영업이익 1,486억원 달성했다. 전년(매출 1조 8,172억원, 영업이익 609억원)대비 매출 35%, 영업이익이 143.9% 상승했다.

다만 2021년 4분기 매출 6,120억원, 영업이익 -168억원을 달성했다. 전년 동기(매출 4,757억원, 영업이익 201억원)대비 매출은 28.7% 증가, 영업이익은 적자전환된 셈이다.

4분기, PP/PDH 사업 부문의 경우 스프레드(제품가-원료가) 악화로 인해 이익율이 다소 감소했고 주요 원재료인 프로판 가격이 동절기 난방용 수요 증가와 우크라이나 사태 등 국제적 이슈로 전분기 대비 29% 상승한 반면, PP 제품 가격은 중국 투자 수요가 주춤하면서 전분기 대비 4.9% 상승에 그친 데 따른 것이다.

다행히 폴리케톤은 POM(폴리아세탈) 등 경쟁 엔트리 가격 상승으로 인해 폴리케톤 판가가 상승하며 실적 견인했다.

효성 측에서는 2022년에는 베트남 PP법인의 정상 가동이 본격화 돼 판매량 증대해 원자재(프로필렌) 조달비용 절감 등으로 수익성이 개선될 것으로 보고 있다.