기대수명 연장에 따라 노후준비의 중요성이 높아지고 있으나 노후 준비가 잘돼 있다고 생각하는 가구는 5가구 중 1가구 수준에 그친다는 조사 결과가 나왔다. 특히 1인가구는 행복한 노후를 위해 경제력을 가장 중요하게 여기고 있었지만 실제 준비 정도는 전체 가구 유형 중 가장 미흡한 것으로 나타났다.

KB금융지주 경영연구소는 최근 이같은 내용의 2023 KB골든라이프보고서 ‘노후 준비 진단과 거주지 선택 조건’을 발간했다. 보고서는 전국 주요 도시에 거주하는 20~79세 남녀 3000명을 대상으로 실시한 설문조사 결과를 바탕으로 ▲노후생활 준비 진단 ▲노후 경제적 준비 진단 ▲노후 거주지 선택 니즈 진단 ▲부부가구의 노후 준비 진단 등을 담았다.

설문조사 결과 행복한 노년을 위해 가장 중요하다고 여기는 생활 부문은 ‘건강’(35.7%)과 ‘경제력’(30.1%)이 우선적으로 꼽혔다. 이어 ‘가족·지인관계’(13.1%), ‘사회활동’(10.8%), ‘여가생활’(10.8%) 등의 순이었다.

건강에 대해서는 은퇴후가족(40.7%)이 은퇴전가구(35.2%)보다 더 중요시하게 여겼다. 가구 유형별로 보면 1인가구는 ‘경제력’을 가장 중요한 부문으로 꼽은 데 비해 부부가구는 ‘건강’을 더 중요하게 여기고 있었다.

노후 준비가 ‘잘 돼 있다’고 생각하는 가구는 21.2% 수준이었으며 44.6%는 ‘부족하다’고 생각했다. 특히 ‘경제력’ 부문에서는 전체 가구의 16.6%만이 ‘잘 준비돼 있다’고 응답했으며, ‘부족하다’는 의사를 표시한 가구는 53.5%로 절반을 상회했다.

모든 부문에서 전반적으로 노후 준비가 잘 돼 있는 가구는 ‘부부가구’, ‘부모자녀가구’, ‘1인가구’ 등의 순이었다. 노후 준비 정도를 1(전혀 준비돼 있지 않다)~7점(매우 잘 준비돼 있다)으로 측정했을 때 1인가구(3.01점)는 부부가구(3.49점)보다 0.48점 낮게 나타났다.

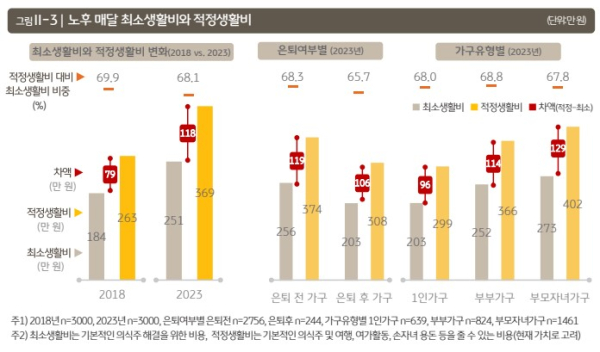

응답자들이 생각하는 노후 ‘최소생활비’는 월 251만원이었다. 이는 기본적 의식주 해결을 위한 비용이다. 여행·여가활동·손자녀 용돈 등을 줄 수 있는 비용인 ‘적정생활비’는 월 369만원으로 최소생활비보다 118만원 컸다. 1인가구의 ‘최소생활비’와 ‘적정생활비’는 각각 203만원, 299만원으로 96만원의 차이를 보였다.

현재 가구 수입과 지출, 저축 여력 등을 고려해 준비할 수 있는 실제 노후생활비는 월 212만원으로 월평균 최소생활비에도 미치지 못했다. 적정생활비와 비교하면 57.6% 낮은 금액이다. 특히 1인가구는 조달 가능액이 157만원으로 적정생활비와 142만원의 차이를 보였다.

노후생활비 조달 수단으로 가장 많이 꼽힌 방법은 ‘국민연금’(86.8%)이었고, ‘개인연금’(58.7%), ‘금융소득’(55.9%), ‘퇴직연금’(54.1%), ‘사학·군인·공무원연금’(49.1%) 등의 순으로 이어졌다.

노후생활비 조달가능액 월 212만원을 어떻게 충당할 계획인지 묻는 질문에서도 ‘국민연금’이 38.5%로 가장 비중이 높았다. 나머지 65.6%는 사학·군인·공무원연금과 퇴직·개인·주택연금을 합한 ‘연금’이 차지했다.

보유한 연금 개수는 가구당 평균 2.8개로 공적연금 평균 1.1개, 퇴직연금 0.8개, 개인연금 0.8개였다. 가구 유형별로 보면 ‘부모자녀가구’는 3.0개로 가장 많이 보유하고 있는 반면, 1인가구는 2.1개로 가장 낮았다. 다만 1인당 연금 보유 개수로 환산하면 1인가구가 가장 많은 연금을 보유하고 있었다.