대출을 끼고 주택을 매입했지만 부동산 가격 하락, 금리 인상 등으로 생활고를 겪는 가구가 늘어나면서 이에 따른 대책이 필요하다는 주장이 힘을 얻고 있다.

26일 주택산업연구원은 통계청 가계금융복지조사(2012~2013)를 이용해 가계별 소득대비 대출원리금상환비율(DSR)과 원리금상환에 대한 부담 정도를 분석한 ‘하우스푸어 체감가구 분석’ 보고서에서 이 같은 내용을 발표했다.

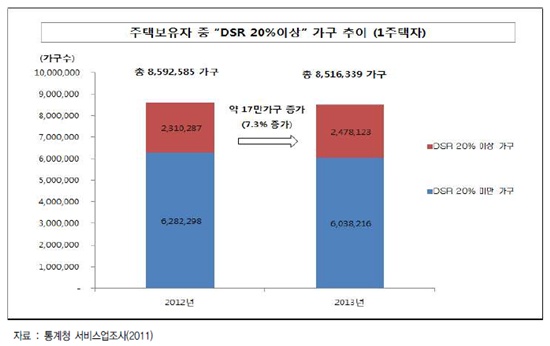

보고서에 집계된 248만 하우스푸어 체감가구는 1주택 보유자 중 DSR이 20% 이상인 가구만 고려해 나온 수치다.

다주택 보유자까지 범주에 넣을 경우 하우스푸어 체감가구는 328만 가구로 늘어나지만 다주택자의 경우 여분의 주택을 처분하면 대출금을 상환할 여력이 있어 금번 연구에서는 하우스푸어 대상에서 제외됐다.

하우스푸어 체감가구의 눈에 띄는 특성은 △수도권 거주자 △가구주 40~50대 △4인가구 등으로 꼽힌다.

아울러 이들의 평균 총자산은 지난해 기준 4억2천만 원이며 이 가운데 부채는 약 1억1천만 원으로 나타났다.

이는 2012년 대비 각각 약 350만 원, 약 700만 원 증가한 것이다. 자산과 부채 모두 증가했지만 부채 증가분이 자산 대비 두 배가 넘어 순자산은 감소했다.

또한 보고서에 따르면 하우스푸어 체감가구 43.1%(약 106만 가구)는 주택담보대출 이외에도 신용대출을 이용하고 있으며 평균 이용금액은 1,364만 원으로 2012년 대비 295만 원 오른 것으로 나타났다.

신용대출 용도별 비중은 주택자금(39.10%)이 가장 높고 사업자금(33.60%), 기타(18.40%), 생활비(5.60%), 부채상환(3.40%) 순이다.

하우스푸어 체감자들은 주택담보대출 원리금상환 부담으로 생활이 어려워지자 추가적으로 금리가 높은 신용대출을 이용하게 됐고, 이런 악순환이 이들을 이중고에 빠뜨리는 원인이라는 지적이 나오는 이유다.

이에 김찬호 연구위원은 “기존 하우스푸어 대책은 가계신용회복 지원, 보유주택지분매각제도 등 고위험군을 중심으로 이뤄져 왔다”며 “내수경기 등 거시경제 회복 차원에서 하우스푸어 체감가구의 금리부담 완화책이 필요한 시점”이라고 강조했다.

구체적으로 주택담보대출비율(LTVㆍ주택을 담보로 돈을 빌릴 때 인정되는 자산가치 비율), 총부채상환비율(DTI ㆍ연간 부채원리금 상환액/총소득X100) 등 대출규제비율에 대한 완화 검토를 주문했다.

현행 60%인 주택담보대출규제를 70%로 완화할 경우, 신용대출 이용 하우스푸어 체감가구의 금리부담을 연평균 30~40만 원 줄일 수 있다는 것이다.

이를 통해 가계부채 문제 완화와 소비여력 향상을 통한 내수경기 확대 등 두 마리 토끼를 잡을 수 있다는 주장이다.