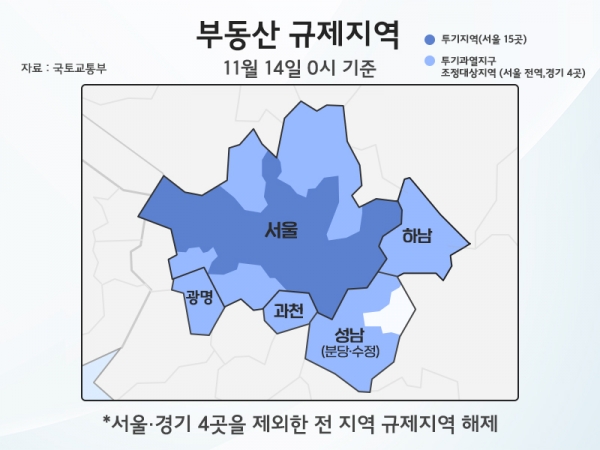

지난 10일 정부서울청사에서 열린 제3차 부동산 관계 장관회의를 통해 주택담보대출 완화에 대한 규제 발표가 있었다. 가장 중요한 이슈는 서울 전 지역과 과천, 광명, 성남(분당, 수정), 하남을 제외한 전국 모든 지역이 비규제 지역으로 완화가 되며 무주택 혹은 1주택자는 LTV 70%, 2주택자 이상은 LTV 60%로 적용이 된다. 기존 투기지역, 투기과열지역, 조정대상지역에 포함되어 있던 지역은 아파트 기준 LTV 30%~50%로 제한이 되어 있었으나 이번 완화를 통해 대출받을 수 있는 폭이 매우 넓어지게 되었다.

또한 기존 규제안에선 보유기간이 3개월을 초과한 주택으로 대출받을 경우 투기 방지를 위해 생활안정자금이라는 제한이 있었다. 최초 규제 시행 시 연 1억 제한에서 올해 7월부터 연 2억 원 이하로 확대되었으나 대출을 받을 수 있는 금액의 상한선이 정해져 있었다. 규제지역의 주택은 안심전환대출 한도 내에 들어오더라도 LTV 제한에 막혀 후순위담보대출을 받을 수 있는 경우가 대부분이었으므로 사실상 완화의 의미는 무색했으나 이번 완화는 주택담보대출의 활용도를 가시적으로 상승시킬 수 있을 것으로 예상된다.

지난 정권에서는 저금리 기조에 힘입어 부동산 가격이 급격히 상승했고 상대적 자산 감소를 벗어나기 위해 영끌족(영혼까지 끌어모아 집을 산 사람)을 중심으로 주택 패닉 바잉(Panic-Buying : 공황 구매)이 이어졌다. 하지만 지금은 그때와 반대로 주택 시세는 하락 기조를 보이고 있으며 눈에 띄게 상승한 대출 금리로 인해 주택은 절대적 자산 감소의 원흉이 되고 있다. 주택담보대출은 당시 매우 낮은 고정금리로 판매가 되었으므로 변동금리 소비자가 아닌 이상 큰 문제는 되지 않는다. 하지만 주택 구매 시 받았던 신용대출이 현재 사회적인 문제까지 거론되고 있다.

신용대출은 통상적으로 변동금리 상품이 대부분이며 주택담보대출보다 만기가 짧고 금리가 높게 형성되어 있다. 변동금리인 만큼 금리 인상으로 인한 이자부담 증가에 노출되어 있고 짧은 만기로 월 납입금도 매우 크다. 또한 내년부터 DSR규제가 3단계로 강화되어 만기 도래 시 추가 연장이 불가능하거나 한도가 매우 크게 줄어들어 원금의 일부를 상환해야 할 가능성도 높다.

하지만 다행히 이번 규제 완화로 기존 주택으로 후순위 대출을 받는 것이 용이해졌다. 주택담보대출 특성상 만기는 10년~30년으로 길게 둘 수 있어 매월 납부하는 원리금을 줄일 수 있으며 상대적으로 금리가 낮아 기존 신용 부채를 상환하는 용도로 상용하기에 적합하다. 개인의 부채 관리를 신경 쓰는 소비자라면 이와 같은 방법을 고려해봄 직하다.

고금리 시장에서는 미래 금리에 대한 예측과 장기화 가능성을 염두에 두며 부채 관리에 신경을 써야 한다. 한은에 따르면 올해 9월 기준 국내 가계부채 중 78.5%는 변동금리다. 그렇지 않아도 국내 가계부채 비중은 1869조 4000억 원으로 매우 높은 상황이라 부채 방치는 소비심리 위축과 경기 침체에 직접적으로 연결되어 한국경제에 시한폭탄이 될 가능성이 있다. 정부에서도 안심전환대출, 특례보금자리론 등 주택모기지론 상품을 통해 고정금리로 전환을 유도하고 있다. 장기화 가능성이 보이는 고금리 시대에 앞서 개인의 부채를 지속적해서 관리하며 현명한 부채 상환을 계획해야 한다.

(전문가기고=뱅크몰 조경성 대표)