자동차 운전시 절대 하지 말아야 할 3가지

음주 · 무면허 · 뺑소니 운전은 큰 피해를 유발하는 범죄행위로 자동차보험에서 큰 불이익을 받을 수 있으니 절대 해서는 안된다.

음주·무면허·뺑소니 운전자에 대한 자동차보험 불이익에 대해 알아보자.

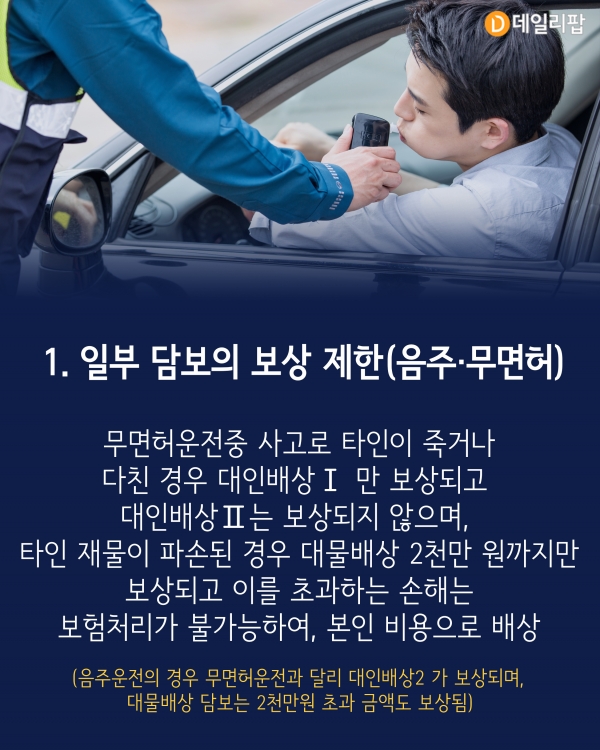

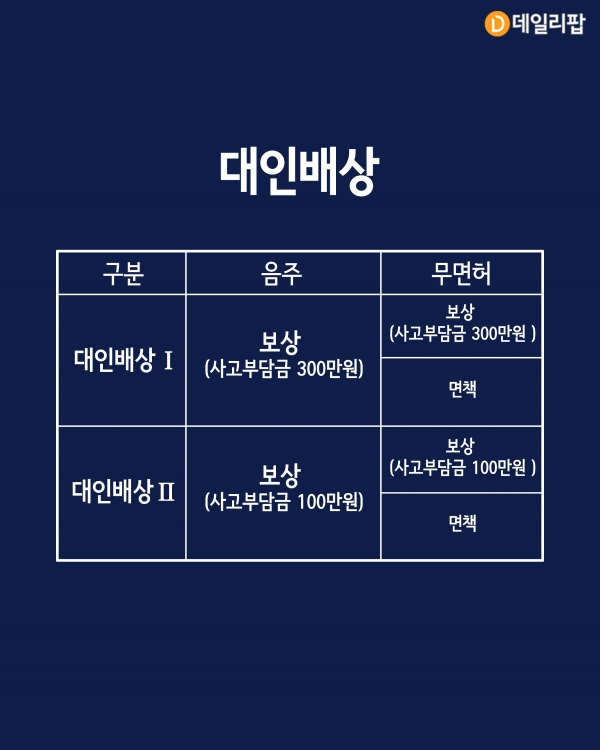

1. 일부 담보의 보상 제한(음주·무면허)

무면허운전중 사고로 타인이 죽거나 다친 경우 대인배상1 만 보상되고 대인배상2 는 보상되지 않으며, 타인 재물이 파손된 경우 대물배상 2천만 원까지만 보상되고 이를 초과하는 손해는 보험처리가 불가능하여, 본인 비용으로 배상(음주운전의 경우 무면허운전과 달리 대인배상2 가 보상되며, 대물배상 담보는 2천만원 초과 금액도 보상됨)

2. 과실비율 산정 시 불리(음주·무면허)

과실비율은 자동차사고 가·피해자의 책임정도를 나타내며 이에 따라 사고운전자가 상대방으로부터 받을 보험금 및 갱신시 보험료 할증이 달라질 수 있다.

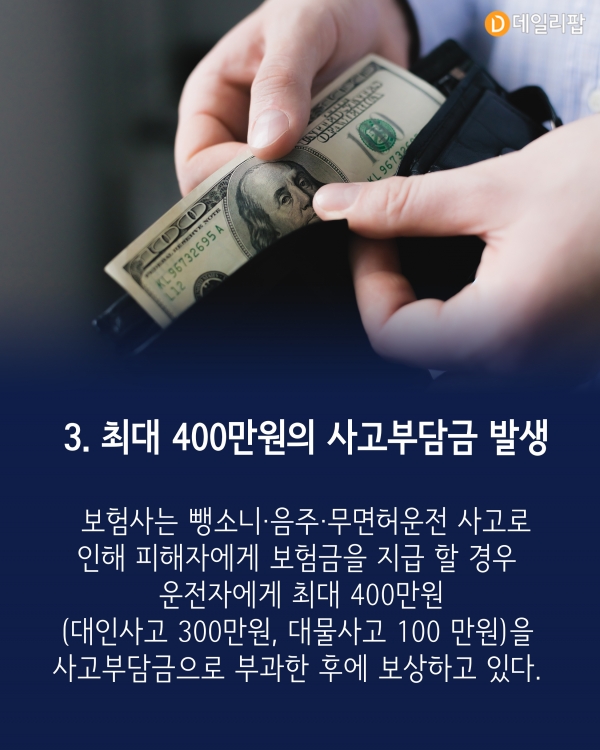

3. 최대 400만원의 사고부담금 발생

보험사는 음주·무면허운전 사고로 인해 피해자에게 보험금을 지급 할 경우 운전자에게 최대 400만원 (대인사고 300만원, 대물사고 100 만원)을 사고부담금으로 부과한 후에 보상하고 있다.

4. 자동차보험 갱신시 보험료 할증 및 가입 제한

자동차보험은 운전자의 과거 2년간 교통법규 위반경력을 평가 하여 보험료를 할증하는 제도를 운영하고 있는데, 음주(2회 이상)· 무면허 ·뺑소니 운전자는 보험처리 여부 와 관계없이 보험료가 20% 이상 할증될 수 있다. ( 음주운전 1회 적발시에는 10% 이상 보험료 할증 보험처리시 사고횟수 및 손해액에 따라 추가로 보험료 할증 )

5. 보험가입특례 미적용 및 법률비용지원 특약 이용불가

교통사고처리특례법에 의하면 교통사고를 낸 가해자가 피해자의 손해를 전부 보상하는 종합보험 에 가입한 경우, 가해 운전자에 대해 형사처벌(공소제기)하지 못한다. 하지만, 보험에 가입되어 있어도 음주·무면허·뺑소니 운전자는 이러한 특례 대상에서 제외 되어 형사 처벌을 받을 수 있다.

(데일리팝=이예리 기자, 홍원희 디자이너)

(자료=금융감독원, 사진=게티이미지뱅크)