- 미국 대표 핀테크 BEST 3 에 들어있는 핀테크계의 유니콘 스타트업

- 금융의 비대칭성을 탈피시키는 긍정적 생태계 조성

신용점수는 동서를 막론하고 개인에게, 더 나아가 현대인에게 굉장히 중요한 요소로 자리잡혀 있다.

이제 갓 졸업을 하고 사회인이 된 사람은 신용거래가 전무해 대출을 못 받기도 한다. 신용점수가 중요한 한국처럼, 미국에서도 유학 또는 이민을 갔다 온 사람이 가장 무서워하는 것이 바로 ‘신용점수 하락’이라고 한다.

(출처: 크레딧 카르마 (Credit Karma))

뼛속까지 자본주의이면서 신용사회인 미국에서 신용점수가 하락하게 되면 금융거래, 신용카드 개설, 주택문제 등 대부분의 경제 상황에서 불이익이 쌓이기 때문이다. 그래서 대부분의 미국에 거주하는 사람 및 미국인의 경우 개인의 신용점수 관리를 위해 갖은 노력을 다 하고 있으며 2000년대 중반만 하더라도 개인이 신용점수를 열람하려면 복잡한 과정과 비용을 지출했다.

하지만 최근 들어 금융정보의 비대칭성을 줄여주기 위한 서비스들이 등장하면서 일반인들도 무료로 개인 신용점수와 자산관리를 할 수 있게 됐다.

크레딧 카르마(Credit Karma)는 이러한 개인들의 니즈를 공략해 성공한 스타트업이다.

크레딧 카르마 (Credit Karma)

- 출시일: 2006년 8월

- 설립자: 케네스 린(Kenneth Lin)

- 기업가치: 35억 달러 (약 3조 9669억원)

- 회원수: 6000만명

크레딧 카르마는 2003년 미 의회는 ‘국민이 1년에 1번 신용평가 보고서를 무료로 받아 볼 수 있는 법안’을 통과시켰다. 그제서야 미국은 신용평가를 딱 1번 무료로 보기 위한 법안이 통과됐으며, 그 외의 신용평가를 열람하려면 비싼 수수료를 지불해야 됐었다.

크레딧 카르마의 서비스는 2006년 8월에 출시됐으며 신용정보 업체와 제휴해 무료 신용정보 열람 할 수 있게 한 것이 핵심이다. 이외에도 회원의 신용 이력을 기준으로 자격이 되는 대출 및 기타 금융상품을 추천하고, 더욱 간편한 신청과정을 제공해 수익을 창출한다.

국내에서 인기를 얻고 있는 금융 스타트업 뱅크샐러드, 브로콜리 등이 크레딧 카르마를 벤치마킹한 듯 하다.

다른 금융상품의 비교와 추천은 물론 금융상품 가입까지 ‘원스톱’으로 제공하고 있다.

크레딧 카르마의 창업 스토리

크레딧 카르마는 중국 광저우에서 4살 때 미국으로 이민을 온 ‘케네스 린’ 이 창업한 스타트업이다. 보스턴 대학교를 졸업한 그는 몇 번의 창업 경력을 가지고 나서 크레딧 카르마를 창업했으며, 한 언론과 인터뷰를 통해 ‘누구나 자신의 신용을 볼 수 있고 건전한 자산관리를 할 수 있는 플랫폼이 존재했으면 좋겠다’ 라고 밝혔으며, 그의 생각대로 서비스를 구축한 것이다.

크레딧 카르마의 비즈니스 모델

크레딧 카르마를 사용하는 주요 고객은 금융거래와 신용정보 관리를 원하는 일반인으로, 이들에게 맞춤형 금융광고를 제공해준다.

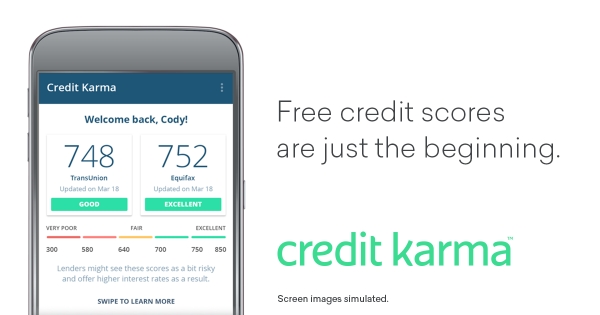

(출처: 크레딧 카르마 (Credit Karma))

크레딧 카르마의 사용법은 사용자들이 신용점수를 입력하고, 매주 신용정보사로부터 업데이트된 보고서를 제공 받는다. 그렇게 고객 데이터 분석을 통해 최적의 상품을 추천, 고객이 그 상품에 가입하게 되면 해당 금융 기관으로부터 비용을 받는 수익 구조로 되어 있다.

또한 사용자에게 무료로 ‘금융관리 도구’와 ‘정보’ 를 제공한 크레딧 카르마는 ‘사용자 집단’을 형성 및 확보하고, ‘신규고객 확보’에 관심 있는 금융기관에 제공하는 역할을 하기도 한다.

크레딧 카르마의 성공비결

1. 전형적인 ‘양면 시장’ 구축

‘사용자’들에게는 불필요한 비용을 줄여주고, 무료로 금융정보 및 신용등급 조회를 제공해 본인이 신용등급에 영향을 미치는 정보를 알고, 관리하는 방법을 제시한다.

그와 동시에 ‘금융기관’에게는 금융기관이 원하면서도 잠재적 의지가 높은 ‘우량사용자’ 고객을 확보할 수 있는 기회를 제공함으로써 모두에게 이익과 만족을 시키고 있다.

2. 맞춤형 금융정보 제공

크레딧 카르마가 확보한 고객의 데이터를 기반으로 사람들에게 필요한 것들을 ‘광고’를 통해 상품을 제안하고, 금융 데이터 분석을 통해 사용자에게 도움이 되는 최적의 금융상품을 추진한다.

금융기관은 단순히 상품 노출(광고)가 되, 사용자가 해당 금융상품을 실제 구매하게 되면 해당 비용을 크레딧 카르마에 지급하게 되는 명확한 수익 시스템을 가지고 있다.

(데일리팝=배근우 인턴기자)