금(金)퇴족 이란?

은퇴 후에도 오늘같은 생활수준을 위해, 차곡차곡 금융자산을 준비해가는 사람들을 말한다.

100년 행복연구센터의 조사에서 50~64세 퇴직자들이 답한 충분한 노후자금은 평균 6억 8백만원이었다. 하지만 개인들이 내놓은 개별적인 생각을 들여다보면 큰 폭의 차이가 드러난다. 노후자금 5천만원으로도 충분하다는 사람이 있는가 하면, 12억원도 부족한 경우가 있는 것이다. 이렇게 개인마다 충분하다고 생각하는 노후자금은 매우 다양하다.

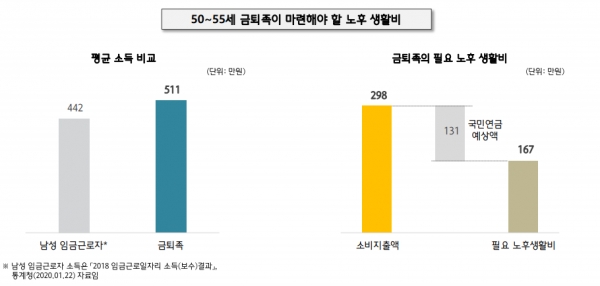

하나은행은 은퇴가 가까운 50~55세 금퇴족은 평균 소득이 월 511만원으로 집계됐으며, 같은 연령대 임금근로자보다 월 69만원 많았다. 50~55세 금퇴족이 현재 매월 지출할 것으로 추정되는 소비지출은 월 298만원이며, 은퇴 후 월 298만원 소비지출을 유지하려면 예상되는 국민연금(131만원)을 제외하고 월 167만원을 충당한 사람들을 금퇴족으로 정의했다.

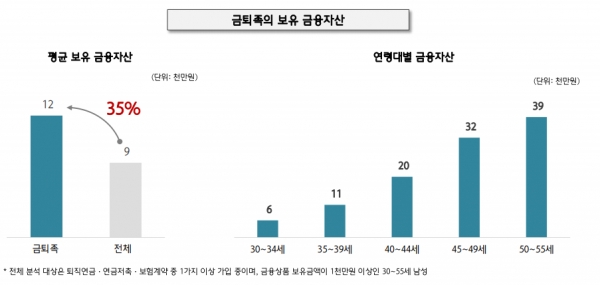

2019년 12월 퇴직연금, 연금저축, 보험 가운데 1가지 이상 가입 중이며, 금융상품을 평균 1000만원 이상 가진 30~55세 남성 금퇴족이 가진 금융자산은 평균 1억 2000만원으로, 전체 분석대상(9000만원)보다 35% 더 많은 것으로 나타났다.

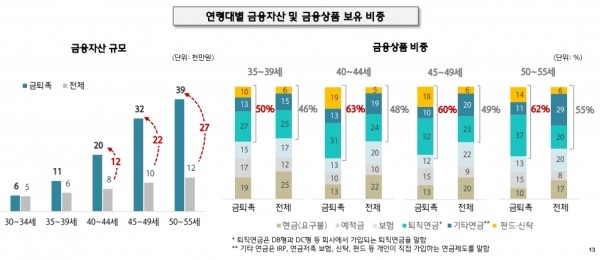

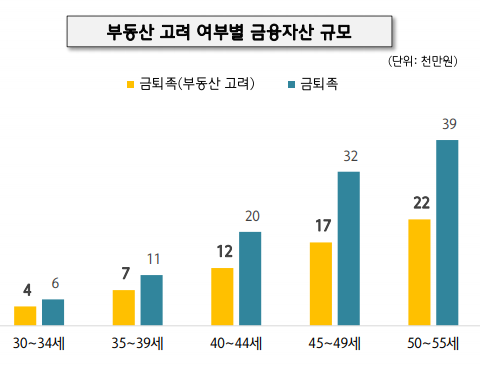

연령대가 높아질수록 금퇴족의 금융자산이 늘어나며, 50~55세 금퇴족의 평균 금융자산은 3억 9000만원으로 집계됐다. 연령대가 높아질수록 경제활동 시작 후 저축기간이 길어지는 만큼 금퇴족이 되려면 더 많은 금융자산 있어야 하기 때문이다.

40세 이상 연령대부터 보유 금융자산과 금융상품 구성에서 금퇴족과 전체 사이의 차이가 벌어지기 시작한다. 금융자산은 30~34세 금퇴족이 평균 6000만원, 35~39세는 1억 1000만원으로 전체보다 각각 1000만원, 5000만원 큰 것에 불과했다. 하지만 40~44세 이상부터 금퇴족과 전체 분석대상 사이에 금융자산이 1억원 이상 격차가 나타났다.

금융상품 구성에서도 40~44세부터 펀드·연금·신탁 비중이 60% 이상으로, 전체보다 7%~15%p 높아졌다. 금퇴족은 펀드·신탁 상품의 비중이 높고, 연금제도 가운데에서는 DB형, DC형과 같은 사업장 퇴직연금의 비중이 더 컸다.

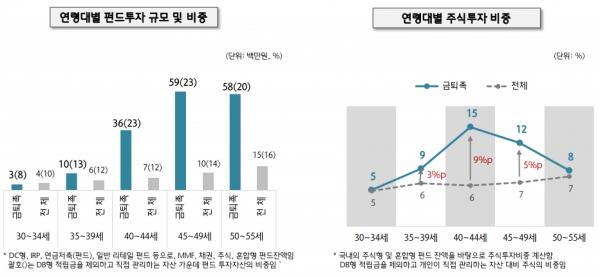

금퇴족의 펀드투자는 40대부터 본격적으로 확대되어 45~49세에 절정을 이루고 50~55세 집단까지 이어지는 것으로 나타났다. 45~49세가 5900만원을 펀드에 투자하여 가장 많으며, 이는 개인이 직접 관리하는 금융자산(DB형 제외, 평균 2억 6000만원)중 23%를 차지했다.

펀드를 활용한 주식투자 비중은 40~44세 일 때 15%로 가장 높으며, 45~49세일 때 12%, 50~55세 8%로 점차 하락했다. 30~34세를 제외하고 전 연령대에서 금퇴족이 전체보다 주식투자 비중이 높은 것으로 나타났다.

부동산(주택연금)에서도 노후 생활비를 충당하면 금퇴족의 필요 금융자산이 작아지는 등, 금퇴족의 범위가 넓어졌다. 60세 이후 부동산에서 월 65만원 확보한다고 가정하면 50~55세의 필요 금융자산이 3억 9000만원에서 2억 2000만원으로 1억 7000만원 줄어들었다.

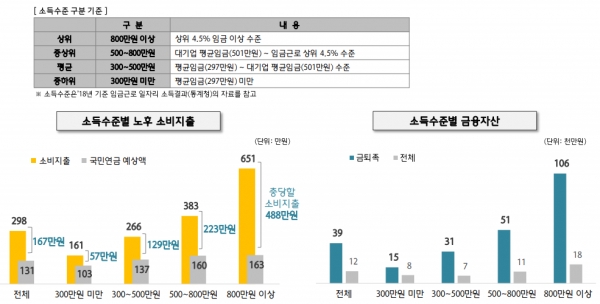

현재 소득수준에 따라 금퇴족의 모습은 달라졌다. 50~55세 금퇴족의 평균 금융자산은 소득수준에 따라 1억 5000만원(300만원 미만)에서 10억 6000만원(800만원 이상)의 범위를 가졌다. 생활수준이 높아질수록 노후 소비지출은 651만원까지 증가하나 국민연금 예상액은 일정 수준 이하에서 머물기 때문이다.

(자료=하나금융그룹 100년 행복연구센터 '100년 행복, 금(金)퇴족으로 사는 법' 보고서)