최근 저축은행에서 높은 금리를 내건 금융상품들이 속속 출시되고 있다. 그러나 고금리 장기화, 부동산 경기 둔화 등의 영향으로 저축은행 연체율이 상승하는 등 위험성도 높아지고 있어 금융소비자들의 주의가 요구되고 있다.

저축은행중앙회에 따르면 전국 79개 저축은행의 전체 연체율은 6.15%로 전분기(5.33%) 대비 0.82%p 상승했다. 경기침체에 취약한 서민과 중소기업의 채무상환능력 저하, 대출관련 리스크관리 강화 등 복합 요인이 작용한 결과로 분석됐다.

3·분기 순손실규모는 1413억원으로 전분기(-960억원)보다 적자폭이 453억 늘었다. 지난해 4·4분기부터 이어진 은행권의 수신금리 인상 경쟁으로 저축은행의 이자비용이 크게 늘어난 탓이다.

저축은행의 건전성 지표가 악화됨에 따라 저축은행 상품 선택 전 금융소비자들의 안전성 확인이 요구된다.

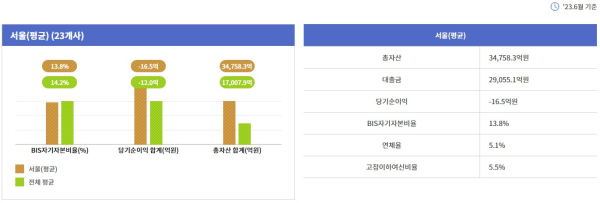

금융사의 재무 건전성은 ▲적정성(Capital Adequacy) ▲자산건전성(Asset Quality) ▲수익성(Earnings) ▲유동성(Liquidty) 등 4가지를 종합적으로 따져 판단한다. 저축은행의 경우 ▲BIS자기자본비율 ▲고정이하여신비율 ▲총자산순이익률 ▲유동성비율 등의 지표로 각 부문을 확인할 수 있다.

BIS자기자본비율이란 각 나라 중앙은행의 국제협력기구인 국제결제은행(BIS)에서 권고하는 ‘위험가중자산 대비 자기자본비율’을 가리킨다. 은행이 잠재적으로 떠안고 있는 위험자산, 즉 부실채권을 자기자금으로 흡수할 수 있는 능력을 평가하는 데 사용되는 지표다.

숫자가 높을수록 자기 자본 비율이 높은 것을 의미, 이 지표가 높은 은행일수록 안전성이 크다고 본다. 금융당국은 BIS자기자본비율을 자산 1조 미만의 저축은행은 7%, 1조 이상은 8% 수준으로 유지하도록 권고한다.

이 지표는 금융통계정보시스템 홈페이지에서 확인 가능하다. 통계표 분류 목록에서 ‘주요 경영지표 - 자본적정성’ 선택하면 지정한 금융기관의 BIS자기자본비율을 볼 수 있다. 만약 검색 결과에서 BIS자기자본비율이 8% 미만이라면 위험성이 높은 곳이므로 상품 가입시 주의를 기울일 필요가 있다.

고정이하여신비율은 연체 기간이 3개월 이상인 고정이하의 여신이 여신총액에서 차지하는 비율을 차지한다. 여기서 여신은 은행의 대출을 가리킨다. 즉 회수가 어려운 돈의 비율을 가리키는 지표라고 볼 수 잇다.

이 지표가 높을수록 부실 자산을 많이 보유하고 있음을 의미하므로, 지표가 낮을수록 좋다. 당국은 저축은행의 고정이하여신비율이 8%를 넘어가면 안전하지 않다고 평가한다. 고정이하여신비율은 금융기관 홈페이지 내 공시정보나 예금보험공사 홈페이지 내 현황도에서 확인할 수 있다.

총자산수익률은 총자산 대비 당기순이익의 비율을 가리킨다. 보유 중인 자산으로 얼마만큼의 당기순이익을 창출했는지를 보는 지표로 지속적이고 높을수록 좋다. 해당 지표 역시 예금보험공사 홈페이지 내 현황도에서 확인 가능하다.

유동성비율은 유동성부채 대비 유동성자산의 보유 비율을 뜻하며 자금의 단기 지급 능력을 판단하는 지표다. 3개월 안에 현금화 가능한 자산을 3개월 안에 갚아야 하는 부채로 나눈 값으로, 100%를 안전성의 기준으로 삼는다. 유동성비율이 100%보다 낮으면 유동성이 부족하고 안전성이 낮다고 판단할 수 있다.